- myAds

火災保険を節約する方法 一人暮らし

火災保険の加入はなぜ必要?

一人暮らしで希望のアパートやマンションを決めて、契約の話になった時に入居の条件として火災保険に入ることが上げられることがあります。特に何も考えず、言われるままに加入してしまうと、損をしてしまうということを御存じでしょうか?

損をしないためにはどうしたら良いでしょうか?

・そもそもなぜ火災保険に加入しないといけないのか?

・どこを削ればいいか?

などを知っておく必要があります。

そもそもなぜ加入しないといけないのか?

関係する法律や契約はなります。

・民法の「失火責任法」

・賃貸借契約

失火責任法は、重大な過失がある出火である場合のみ支払い責任が発生します。自分の責任で火災になってしまっても、重大な過失でなければ損害賠償責任を負わせないことになっています。

逆に隣の人から火が来て、自分の部屋が焼けてしない損害を受けても費用を請求できないことになります。

賃貸借契約には、賃借人には、賃貸借契約によって、退去時に「原状回復する義務」が課せられています。

よって、損害賠償責任が発生してしまうのです。

また、賃貸契約する際には火災保険に入ることが条件になっている場合が多くなってきています。その場合は、加入する必要があります。

ただし、会社の寮に住む場合には火災保険に加入する必要があるか十分確認する必要があります。

ここで注意しないといけない点があります。

賃貸でマンションやアパートを契約する際には火災保険に加入することが条件になっていたとしても、どの会社どのような保険に入らないといけないのかということが規制させているかどうかです。

多くの場合は、火災保険に加入することが条件になっていますが、保険会社やプランなどは自分で決めて良いことになっています。

火災保険のどこを削ればいいか?

保険代理店などにいってプランを作成してもらうと2年で2万円程度のものを進められたりします。最初に設定されているプランについては十分内容を確認し、自分で不要と思えるものは、削減していくことが節約になります。

保険代理店などは、ノルマなどがあるため当然金額が高い方が良いわけです。進められたプランでそのまま加入すると、余計な費用を支払うことになります。

実際に2015年9月に見積もりした事例をもとにプランを絞り込み、金額を削減した内容を紹介します。

最初に保険代理店が提案してきた金額は2年で20,010円でした。プランを絞り混んだところ何と4,620円になりました。(77% off)

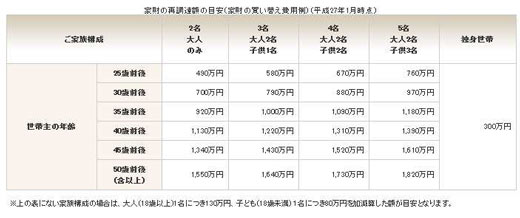

まず、見直しが必要なのは家財の保険金額です。下記の表は、保険会社で目安の金額が設定されいます。一人暮らしですと何も言わなければ、独身世帯の目安金額に設定されてきます。

参考元 http://www.nksj.info/home_kazai.html

一人暮らしの場合には、で独身世帯あたり、300万円となります。家財保険は、自分が持っている家財を何かあった場合に保証してもらうものですが、私の場合には、全て家財を合計しても300万円には到底及びません。

多く見積もっても30万円程度です。ちなみにノートパソコンは対象外な場合が多いようです。私の場合には、保険代理店に50万円にしてほしいと依頼したところ、50万円は過去に事例がないと言われ100万円で設定しました。

次に地震保険です。ここは個人的な見解ですが、地震によって火災や家財が損害が発生するとなると相当大きな地震であると考えられます。また、地震によって発生する火災は重大な過失ととらわれることもないのでは?と考え地震保険はプランに入れないことにしました。

個人賠償責任をプランから外しました。個人賠償責任は、日常生活に起因する自己により他人にケガを負わせたり、財物を破損させたりした場合に負担してくれるものです。これは特に住宅と関係ないため必要がないと考えました。

類焼損害もプランから外しました。類焼損害は自分の部屋が出火しとなりの家に火が移った時の保証になります。これは、先の失火責任法からすると法律的は支払い義務がないため必要がないと言えます。

戸建てで火災になったあとその場所に残りたい場合には、賠償をしないと居づらくなってしまうことなどを考慮したものです。倫理的には、良くありませんが支払い義務もないので必要がないと考えました。

以上の内容をプランに落とし込み見積もりしてもらった所、20,010円が4,620円になりました。(77% off)

家財の金額などを変えた見積もりも出してもらったものを一覧にしておきました。

プランと保険料の関係がよくわかると思います。

大学生の方は、大学生協というものがあります。大学生の方は、安くて家財保険もついているのでお得です。

- Copyright © ■■■ 2014 一人暮らし手取15万円 ■■■ All Rights Reserved.